こんにちは☺こんばんは koumeiです

“わたしの自己紹介”

幸明☺

ディーラー営業15年×

ファイナンシャル・プランニング技能士2級

・保険保有件数 200件以上

・月に4件は、新規損害保険をお預かりしています

・家計支出管理も得意です。

光熱費・通信費などのアドバイスで年間25万円節約も!

事故現場でも対応するため、現場目線で必要なアドバイスができると思います。

“車とのちょうどいい距離感”

金融知識を通して発信しています

「みなさんは、保険見直しといってもポイントを知っていますか?」

わたしも車業界で、働くまでは

販売店では言われるがままのオススメ内容を加入し、信頼していたので

満足はしていました。しかし自分の判断軸はありませんでした。

セカンドカーはネット保険では

ホームページなどで親切に記載があるので、おおむね理解できるんですが

間違った捉え方をしてしまったり

「電話で気軽にお問い合わせください!」

いざ、かけてみると つながらない。

疑問点を毎回まとめて聞くか・都度電話する・担当者も変わるので説明も長くなる。。

めんどくせぇー、と感じたのが印象でした。

やはり自己完結出来る人向けなんですね。。

結論 🔽

✅ 対人・対物 賠償責任

→無制限

✅人身傷害

→5000万以上

✅搭乗者傷害

→いらない

✅車両保険

→車が初度登録5年目までは加入オススメ・免責:0-10⭕

✅特約付帯

・弁護士特約=絶対必須◎

・個人賠償または日常賠償=家族がいる方は○

・レンタカー特約=高い…と感じても、毎日車使う方は○

・対物超過修理費用補償特約=自動付帯の会社も増えている。選択式なら必須◎

こんな悩みが解決できます!

▪ネット保険加入予定だが、項目がありすぎて分かりにくいのでアドバイスが欲しい。

▪損害保険を変える予定はないが、本当に自分の内容が合っているのか理解したい。

▪損害保険の基礎知識を身につけたい

というわけで!

わかりやすいように、見直しポイントを5つまで絞って記事にしたので、車が必需品な方に

とっては有益な情報だと思いますので一緒に勉強していきましょう!

① 対人・対物賠償(相手)※他人のみ

無制限が必須です!

まさに、このための保険ですね。

相手が車ではなく、人の場合は障害1〜14等級によって変わりますが

“死亡遺失利益”or“障害認定”

どちらかに当てはまる場合、賠償責任が出た場合

○千万の支払い請求なども普通です。

じぶんの具体的な損害金額計算は、こちらへ➜

“引用:弁護士法人デイライト法律事務所様・慰謝料自動計算ツールより”

わたしも見直していると、対物1000万などの証書が確認できます。

これも、同様で相手の車だけなら問題ない場合はありますが

事故が原因で、道路を外れ お店と接触し

“休業損害”など目に見えにくい請求も対象です。

保険の更新時に、電話で

「去年と同じで大丈夫ですか?」

→この言葉だけで、毎年更新している契約は

該当する場合があるので注意してください。

② 人身傷害(自分や家族のケガ)

最低5000万円以上が必須(老後の年金生活の方は3000万円)

主婦で40歳代の方でも8000万円以上の評価額がでた事から

自賠責保険3000万円+人身傷害5000万円が推奨

✅実損払い…上限額までかかった費用を示談後に振り込んでくれる。

→後払いと書かれているが、事故の際に保険は使う予定と伝えると

保険会社➜病院などに直接支払われるので立替のケースなどは

、ほぼない。

車検時に払う自賠責保険(強制保険)の120万が優先され

、足りない部分を人身傷害で補う

小さい子供(小学校4年生まで)がいる家庭は

車外でも出るようにすること

※小学校低学年の歩行中の事故は、高学年の3.7倍

③搭乗者傷害(同乗者のケガ)

いらない。

よく誤解されているかたが多いが、これに入っていないと同乗者の治療費がでない。

① 同乗者 友人や知人=対人・対物賠償から払われる

② 同乗者 家族や同居の親族=人身傷害から払われる

あれ?搭乗者傷害は?

①・②両方に出る

定額払いといわれ、ケガの部位や程度によって決まった金額が別途支給される。

✅メリット:事故発生時に、スピーディな支払い

搭乗者傷害(即払い)➜人身傷害(後払い)

なのでダブルで安心ですよ!

というのが売り

実際には先程もふれましたが、人身傷害で困ることがないので

わたしは、お勧めしていません。

説明して内容はかぶっているが必要という方だけ、つけるようにしています。

④ 車両保険(車の修理費)

買い替え時や新車から5年目までは、

つけることをオススメします。

つけるか?悩んでいる方はこちらの記事へ➜

このときに免責金額(自己負担金額)というものを設定します。

わたしは、0−10をオススメします。

これは契約日から1年内に

1回目の事故は負担なし・2回目以降は10万円ということです。

保険使用した場合でも

契約日から1年後の同日を過ぎると1回目に戻ります。

というのも事故した同じ年に、もう一度事故する方はほとんどいない統計データがあります。みんな、その年は安全運転になるんですね。

⑤ 特約付帯 5選

特約は、保険会社によっても表示が違ったり書ききれないので

本当によく使う5つまで絞りました!

1.レンタカー特約

→車に毎日乗る人は必須。

理由:すぐに代車があれば困ることが本当に少ないから。

子供が3人いて、3列シート必須な家庭は7000円以上がおすすめです!

もし高額な修理で、直すor買い替えるを迫られたときに答えがでないと修理代車はでないです。特約があれば1ヶ月は乗る車に困らないので選択肢が、ゆっくり選べます。

2.ファミリーバイク特約

→125cc以下のバイクを持っている家庭ではオススメできます

人身タイプと自損型がありますが、間違っても安いからと自損型を入ることはオススメできません。(100%自分が悪い場合のみ支払い可)

自損型=支払い不可な例:脇道や車の間から人が飛び出して、はねてしまった。

自損型=支払い可能な例:信号無視や追い越し禁止の黄線をこえて人をはねた。

乗り物で道路で動いている以上、過失割合はでますので

人身型をオススメします☺

(26歳以上で、人からも原付きを借りたりしないという方は、特約ではなく通常通り入ったほうが長期的にみると保険料が安くなるばあいがあります。)

3.個人賠償特約(普段の生活で、たまたま相手に迷惑をかけた費用)

→小さなお子様+自転車を乗る学生がいる家庭はおすすめです。

理由:180円/月で、普段の生活のなかで突然おきた他人に迷惑をかけたケースなどで

賠償金:国内無制限で示談交渉もセットかつ同居の家族と結婚していない県外のこどもなども対象なので、コスパはとても良いです。

自転車通学の学生がいる家庭は必須ですね!

自転車屋さんで勧められたら車につける方を選びましょう。

(火災保険などでもある特約なので、他で加入しているならいりません)

4.弁護士費用特約(事故の際、弁護士費用300万まで支払われる)

→絶対必要です。またネット保険で検討されている方は、2000%必要です!

理由:もらい事故の場合、保険会社は示談交渉してくれません。

また、大手損害保険会社の場合は相手との交渉が難航している場合でも粘り強く対応してくれますがネット保険や主に価格優先で選ぶ保険会社は、弁護士で対応することをお勧めされます。

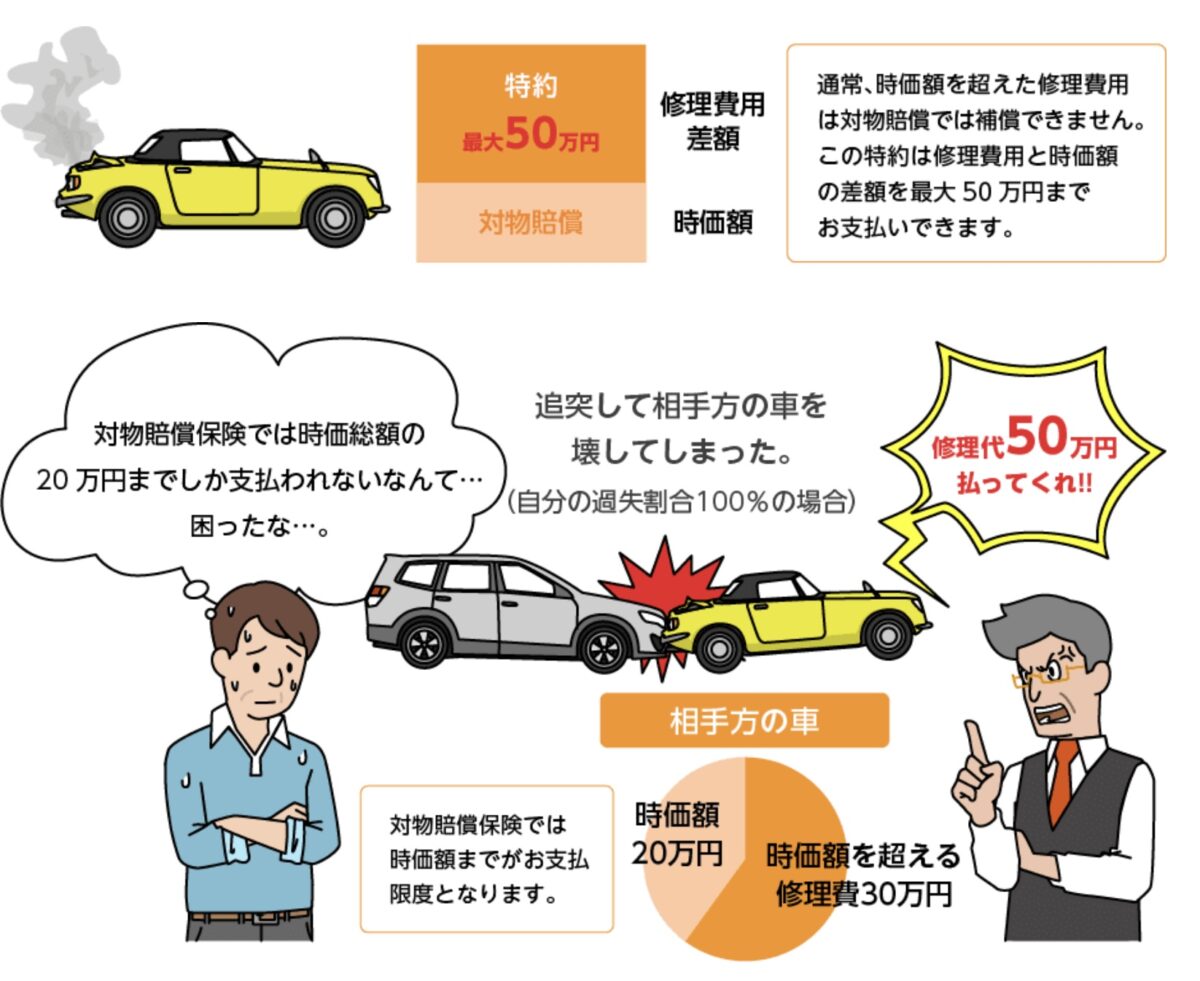

5.対物超過修理保証特約

(相手の車の価値を超えた修理費用50万まで上乗せしてくれる)

→自動付帯の会社が増えています。選択式の保険会社なら 絶対いります。

理由:うっかり追突事故の場合、使うことが本当に多いから。

想像してみてください。

車間距離が近くて急ブレーキを踏んでヒヤッとしたことあるよ。

そんな経験ありませんか?

10年以上前の軽四を乗っている方など

当時は100万円以上して買いましたが

現在は価値5万円以下ということが、よくあります。

そんなとき、50万円まで修理費が出ればスムーズに解決することができます。

“引用元:おとなの自動車保険”

まとめ

①対人・対物賠償は無制限

→このために保険入っているといっても過言ではない

②人身傷害

→年金暮らしの年配以外は5000万円以上がおすすめ

③搭乗者傷害

→人身傷害とダブっているので、いらない。

④車両保険

→買い替え時・新車5年目まではオススメ。免責は0-10で。

⑤特約

・レンタカー特約→毎日、車に乗る人は必要。

・ファミリーバイク特約→125cc以下の原付き乗る方で、家族でつかったり借りる場合もいる。(注:長期的にみた場合に26歳以上でバイクも固定なら通常のバイク保険が安くなることも。)

・個人賠償特約→小さい子供や自転車に乗る家族は、コスパ最強なのでおすすめ!(180円/月・国内無制限・示談交渉あり)※火災保険または生命保険の特約でつけている方は必要ありません。

・弁護士費用特約→絶対いる。もらい事故の場合、相手が無保険で難航したら絶対使う

・対物超過修理費用補償特約→いる。うっかり追突事故の場合、古い車のときよく使う

長い文章読んでいただき、ありがとうございました。。。

この記事がきっかけで、保険の見直しをして

【いざという時に困らない。適切な保険内容】で

素敵なカーライフをおくれることを望んでいます☺